Paolo Tagliabue

Managing Director, Head of FINPRO & PEMA

-

Italy

Nel corso degli ultimi anni il settore delle Financial Lines ha assistito a una decisa revisione di termini e condizioni da parte delle compagnie di assicurazione. Il processo è tale per cui ci troviamo oggi a livello Internazionale nella fase centrale del così detto “transitioning market”, cominciato tra la fine 2018 e l’inizio 2019 e caratterizzata da:

Per quanto riguarda l’Italia, abbiamo assistito inizialmente alla sola riduzione delle capacità fornite, mentre dai rinnovi di dicembre 2019 e su tutte le trattative di questo inizio 2020 c’è stato un deciso aumento dei tassi applicati ed una stretta nelle coperture concesse.

Non da ultimo, in un contesto di mercato già in evoluzione, si aggiunge l’effetto del Covid-19 in particolare sulla polizza D&O, con gli assicuratori già preoccupati per le possibili responsabilità in capo agli Amministratori per le modalità di gestione della crisi in corso.

Diversi operatori del settore ritengono inoltre che l’attuale fase di transitioning market nel settore delle Financial Lines sia destinata a durare alcuni anni, a causa della natura tipica delle polizze (forma claims made) e la “long tail” che ne caratterizza i sinistri.

Una conferma di questi cambiamenti viene dal lavoro di Marsh Global Analytics e l’indice aggiornato dell’andamento dei tassi assicurativi delle Financial Lines, prima in UK (con incrementi registrati nel Q4 del 2019 pari al 27,8%) e poi in Europa Continentale (incrementi pari al 5% nel Q4 del 2019, trainati dalla D&O che aumenta del 10%). Tale trend si è manifestato anche in Italia, con differenze a seconda della soluzione assicurativa e della industry interessata.

In particolare riscontriamo nelle soluzioni D&O (con maggiore enfasi nella Industry Financial Institutions) e per la polizza RC Professionale del settore Design & Construction i maggiori movimenti, con aumenti di premio generalmente nell’ordine del 15-20%, con punte anche al di sopra del 50%. Sempre con riferimento alla polizza RC Professionale, si riscontrano particolari restrizioni di copertura e difficoltà di piazzamento inoltre per alcune industries (Rail) o alcune geografie (UK o Australia), dove talvolta si riscontra una chiusura totale nell’appetito degli assicuratori.

Le principali motivazioni del trend sopra descritto sono:

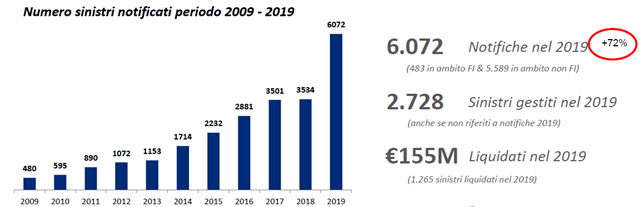

La diffusione sempre più capillare della polizza D&O, unita alla crescente litigiosità e la maggiore conoscenza dell’operatività e delle modalità di attivazione della polizza da parte dei clienti e dei professionisti legali che li assistono, ha comportato una crescita importante dei sinistri in Italia e in particolare nel 2019 le notifiche sono aumentate del 72% (passando da 3534 a 6072), con un totale di 2728 sinistri gestiti ed €155M liquidati (a fronte degli €110M raccolti), come meglio specificato in seguito:

Fonte: ricerca Marsh Italia 2020

A questi dati vanno aggiunte alcune considerazioni:

Marsh stila ogni anno la lista dei 10 top trend che influenzano l’andamento delle polizze D&O. Quest’anno in via eccezionale la lista ne include un undicesimo: il Rischio 1 del COVID-19.

Benché si tratti di una situazione dai risvolti imprevisti e in continua evoluzione, una cosa è certo: il ruolo che questo virus svolgerà nel futuro delle polizze D&O e sulle richieste di risarcimento associate. Indipendentemente che un reclamo D&O si presenti sotto forma di violazione, cattiva gestione, negligenza o qualsiasi tipo di indagine, c’è il sospetto che, sulla base dell’impatto globale che già sta avendo l’epidemia sulle imprese, sui mercati e sulle catene di approvvigionamento, è solo una questione di tempo prima che amministratori e dirigenti siano coinvolti e valutati su come le società hanno affrontato l’epidemia.

È sicuramente troppo presto per sapere effettivamente quale sarà l’impatto del virus sul mondo D&O, ma è comunque un’area che molti stanno osservando da vicino. Le polizze D&O in genere includono alcune limitazioni sulle coperture con riguardo a malattie e lesioni fisiche, ma a seconda della specifica polizza, tali esclusioni potrebbero non influire sulle coperture per i reclami proposti dagli azionisti e legati a questo evento. I Risk Manager dovranno prestare sempre più attenzione al testo delle polizze e coordinarsi con i loro consulenti assicurativi sui potenziali riflessi sulla copertura.

Il primo effetto diretto del COVID-19 sul mercato Italiano delle D&O si è osservato con:

Managing Director, Head of FINPRO & PEMA

Italy

Client Advisory Manager, Financial & Professional Risks (FINPRO)

Italy